La reforma previsional no recorta los haberes reales; solo modera su crecimiento

Durante la última década, el gasto previsional (la suma de jubilaciones y pensiones) que afronta el Estado nacional ha crecido a un ritmo ágil y persistente. Tres factores explican esta dinámica:

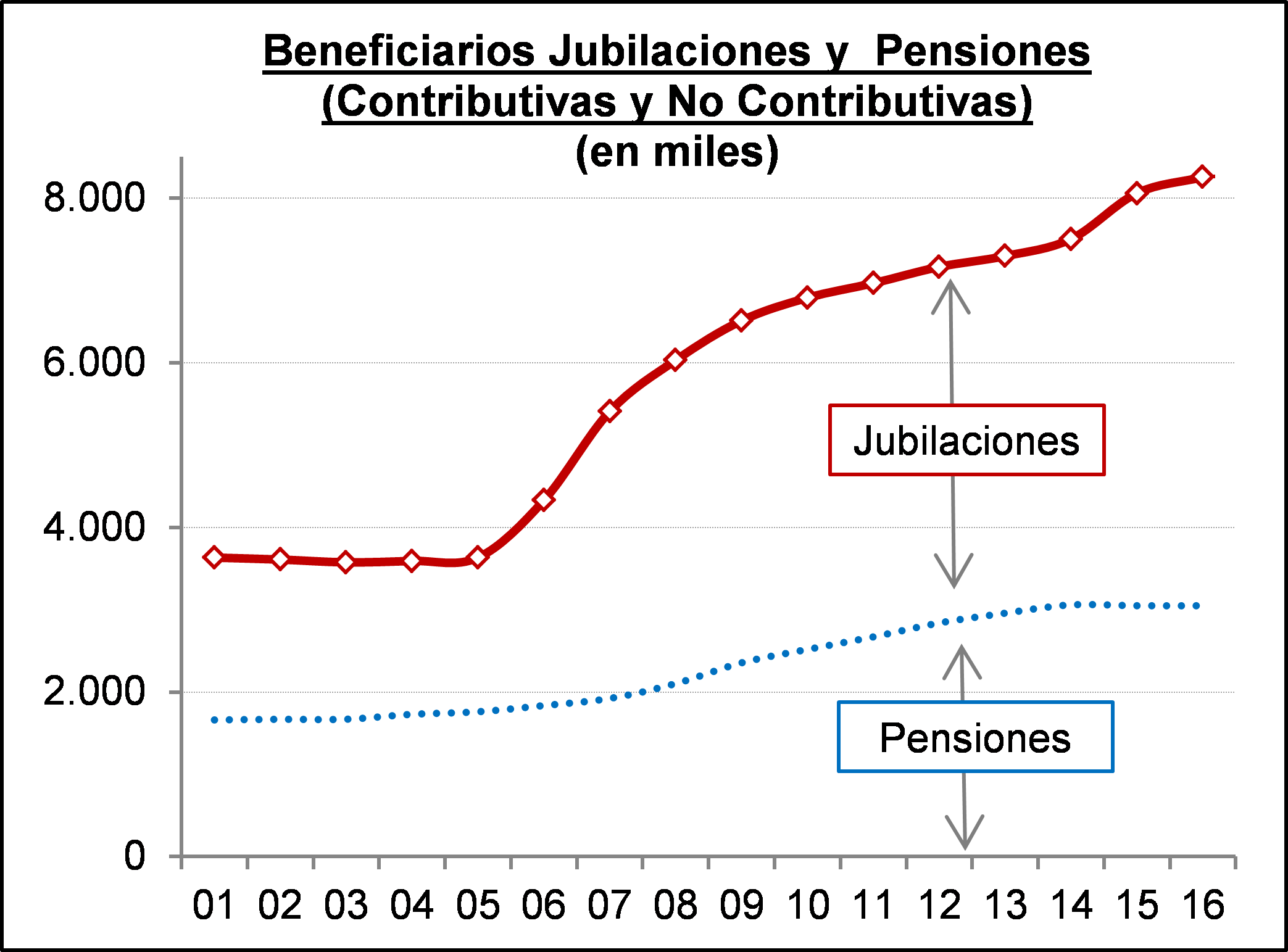

- La vigorosa expansión de la base de beneficiarios. El total de jubilados y pensionados pasó de 3,7 millones en 2005 a 8,3 millones en 2016. Este incremento se nutrió tanto de las sucesivas moratorias previsionales que incorporaron al sistema a pasivos que no habían hecho aportes en edad activa, como del aumento sustancial en el número de pensiones no contributivas (a personas con invalidez, ex combatientes, ex presos políticos, familias numerosas).

- La institución en 2009 de una fórmula de actualización de los haberes basada en la evolución de los recursos tributarios que ingresan a ANSES y de la dinámica salarial; fórmula que terminó propiciando aumentos en las jubilaciones y pensiones bien superiores a la inflación (el haber real de referencia aumentó 23% entre 2010 y 2017).

- Ya en la era macrista, la instauración de la Reparación Histórica (esto es, el reconocimiento de un vínculo más estrecho entre los haberes jubilatorios y los aportes realizados durante la fase activa), en un intento para bajar la litigiosidad del régimen previsional.

Cada una de estas justificaciones del aumento del gasto previsional lucen –en mayor o menor medida- legítimas y atendibles: el derecho de todo argentino en edad pasiva a contar con una prestación básica aunque no haya hecho los aportes correspondientes; el derecho de ciertos sectores desfavorecidos de la población a percibir una pensión no contributiva; el derecho de los jubilados y pensionados a que sus haberes no pierdan poder adquisitivo con el tiempo; finalmente, el derecho a recibir una jubilación acorde a los aportes realizados en la fase activa. El problema es que el reconocimiento simultáneo de todos estos derechos ha derivado en un aumento explosivo e insostenible del gasto previsional.

Las prestaciones del sistema de seguridad social crecieron del equivalente a 4,3% del PBI en 2005 a un proyectado de 10,1% del PBI al cabo de 2017. Las contribuciones al sistema aumentaron en el mismo período a un ritmo bastante más moroso y a finales del año en curso apenas superarían el 7% del PIB.

La brecha en aumento entre prestaciones y contribuciones del sistema previsional se cubre con rentas generales, comprometiendo cada vez más la salud de las cuentas públicas. En efecto, esta brecha representará a fines del 2017 un record de 3% del PBI y equivaldrá a cerca del 75% del déficit fiscal primario.

Existe consenso prácticamente unánime sobre la necesidad de reducir el déficit fiscal y el ritmo de endeudamiento público para evitar un descalabro macroeconómico y tener chances de ingresar a un sendero de crecimiento económico sostenido. La gestión macrista propuso un sendero gradual de reducción del déficit primario: del 4,6% del PBI de 2016 debía bajar a 4,2% en 2017 y a 3,2% del PBI en 2018. En el año que está a punto de concluir, el grueso del recorte del gasto público se concentró en el renglón Subsidios Económicos, como correlato de los aumentos de tarifas. Pero, como mencionamos anteriormente, las erogaciones previsionales no dejaron de crecer (aumentaron aproximadamente 1% del PBI en 2017).

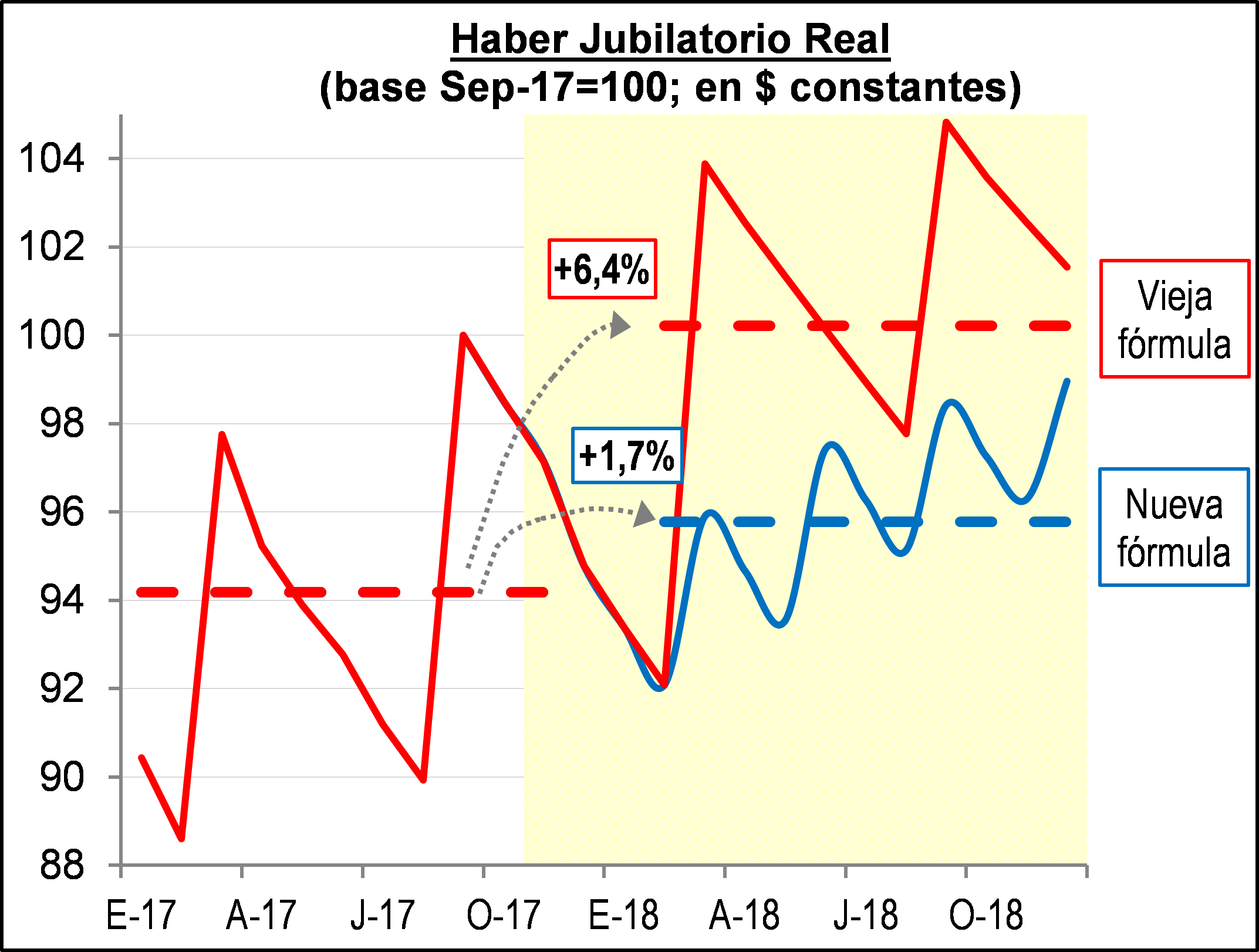

De cara al 2018, la cuenta Subsidios ya no podrá seguir cargando con el grueso del peso del ajuste, pues su participación en el total del gasto primario se redujo de 15% en 2016 a un proyectado de 7% al cabo de 2017. Además, con la vieja fórmula de actualización de los haberes, el gasto previsional prometía sostener su tendencia claramente ascendente: de acuerdo a la estimación de Cetrángolo y Folgar, se proyectaba un aumento de las jubilaciones superior al 6% en términos reales.

De lo expuesto se desprende que no hay chances de continuar reduciendo el déficit fiscal y moderar el ritmo de endeudamiento si no se estabiliza el gasto previsional. En última instancia, este es el objetivo buscado por la reforma previsional promovida por el gobierno, más allá de los circunloquios del discurso oficial.

La Ley recientemente aprobada por el Congreso dispuso un cambio en el mecanismo de actualización de los haberes, a través de una nueva fórmula compuesta en 70% inflación y 30% salarios. Esta fórmula no deja de garantizar virtualmente un aumento de las jubilaciones reales durante 2018. Siguiendo a los supuestos adoptados en la estimación de Cetrángolo y Folgar (inflación 2018=16%; RIPTE=18%), proyectamos un aumento en los haberes reales de 1,7% (promedio 2018 vs. promedio 2017).

* Proyección 2018 de acuerdo a supuestos de ejercicio Cetrángolo y Folgar

Sin embargo, algunos colegas -no necesariamente opositores al gobierno- cuestionaron la reforma, afirmando que el nuevo esquema de ajuste carga con una distorsión inaceptable: que el primer aumento se decidirá en marzo del 2018, seis meses después de la última suba, y que estará definido por la variación de precios y salarios del 3er trimestre de 2017. Esta asimetría se discutió en los últimos días como el “problema del empalme”

A primera vista, el gobierno parecería incurrir en la picardía de retacear un trimestre de ajuste. Sin embargo, como bien advirtió Verónica Rappoport, no existe tal “robo” de un trimestre, sino que los viejos ajustes semestrales ahora se desdoblan en dos ajustes trimestrales. Esto, en una primera instancia, le genera al fisco algún ahorro fiscal. En 2018, el fisco también tendrá un ahorro por el cambio de variables en la fórmula, pues para este período puntual, el aumento de los recursos de ANSES superó holgadamente a la inflación. La conjunción de ambos efectos explica que el aumento en los haberes promedio en 2018 sea algo más de 4 puntos inferior con la nueva fórmula.

De todos modos, la pregunta verdaderamente relevante es si las cuentas fiscales estaban en condiciones de soportar en 2018 el aumento real de más de 6 puntos en las jubilaciones y el resto del gasto social indexado que hubiese resultado con la vieja fórmula de actualización. Esta suba habría implicado un incremento ulterior del renglón de gasto Prestaciones Sociales no inferior a 0,5% del PBI. A nuestro juicio (y al del equipo económico), la respuesta a esta incógnita es rotundamente negativa. Se recuerda: la justificación de la reforma no es otra que evitar un aumento ulterior desestabilizador del gasto previsional.

En suma, la reforma previsional no recorta los haberes reales; solo modera su crecimiento. Tampoco evita que el ratio Gasto Previsional / PBI siga en aumento; con suerte, reducirá la pendiente de la suba. Por ello, todo aquel que reconozca la necesidad imperiosa de sanear las cuentas públicas y admita que este objetivo no es asequible sin estabilizar el gasto previsional, no puede a la vez cuestionar la legitimidad y la pertinencia de esta reforma.

http://focoeconomico.org/2017/12/20/la-reforma-previsional-pieza-critica-de-la-sustentabilidad-fiscal/