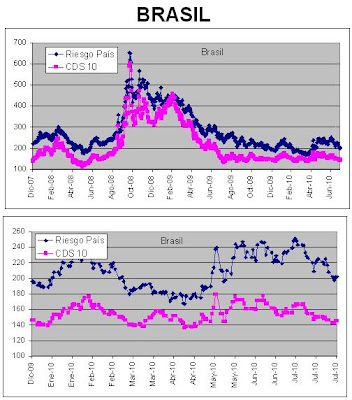

El gráfico adjunto refleja en azul la evolución del riesgo país de Brasil desde 2007 a la actualidad, en tanto que en rojo se refleja la evolución del CDS a 10 años (cobertura de Default, es decir, si no me paga el Estado, me paga un privado), también para Brasil.

De los gráficos se advierte que el CDS siempre es más Bajo que el riesgo país. Al cierre de ayer, el riesgo país de Brasil fue de 204 puntos básicos, en tanto que el CDS a 10 años cerró en 140 puntos.

Desde la teoría me animo a esperar este comportamiento. Es decir, que el CDS sea inferior al Riesgo país es de esperar porque el primero sólo incluye el riesgo de default, mientras que el segundo es un diferencial de tasas (brasil menos Americana) que además de incluir el riesgo de default, puede incluir expectativas futuras de tasas de interés.

.

En el caso de Brasil, los 60 puntos de riesgo país por encima del CDS, bien puede explicarse porque el mercado espera que EEUU empiece a subir las tasas en algún momento no muy lejano a 60 puntos básicos para los proximos 10 años, en promedio.

Si bien el relato puede sonar convincente y que condice con la "realidad", todo ello se esfuma cuando miro el CDS y el Riesgo país para la Argentina. Al margen del nivel, Argentina tiene un CDS más alto que el riesgo país. Al cierre de ayer, el CDS a 10 años superaba los 800 puntos, en tanto que el riesgo país está por debajo de los 700 puntos.

Más aún, en la crisis Subprime, mientras que el riesgo país como CDS de Brasil subieron casi en igual proporción, en Argentina el riesgo país subió a casi 2000, mientras que el CDS subió a casi 5000.

.